09.11.2020

5 dôvodov, prečo by si mali mladí ľudia sporiť na dôchodok

Pre mladých ľudí znamená dôchodok niečo, čo je v nedohľadne a teda sa ich netýka. To je však veľký omyl. Pri zásadnom demografickom probléme, ktorý o pár rokov Slovensko čaká, je čoraz dôležitejšie myslieť na dôchodkové zabezpečenie už v mladom veku. Prinášame preto 5 dôvodov, pre ktoré sa mladým oplatí sporiť na dôchodok už s prvým príchodom na trh práce.

1. Demografia nepraje budúcim dôchodcom

Slovensko sa v najbližších desaťročiach musí pripraviť na výrazné demografické zmeny. Silné ročníky sú preč a rodí sa výrazne menej detí ako v minulosti. Krajinu tak čakajú zásadné zmeny na trhu práce. Postupný odchod tzv. Husákových detí do dôchodku bude znamenať, že v priebehu troch desaťročí sa pomer počtu obyvateľov v postproduktívnom veku k produktívnemu obyvateľstvu zvýši zo súčasných 24 % na 54 %. Vyplýva to z prognózy Organizácie pre hospodársku spoluprácu a rozvoj (OECD). Keďže počet pracujúcich a zarábajúcich na dôchodky bude nižší, ako počet penzistov, dôchodky na Slovensku určite nebudú výrazne rásť. Je teda dôležité začať sporiť na lepší dôchodok čo najskôr.

2. Nízka hodnota dôchodkov

Valorizácia dôchodkov nebude stíhať držať krok s rastúcimi cenami služieb, potravín alebo liekov. Z nedávneho prieskumu agentúry Focus vyplynulo, že až 74 % Slovákov túži mať vyšší dôchodok. Vďaka jednoduchým online kalkulačkám si môžete okamžite pozrieť, o koľko si polepšíte pri odchode do dôchodku, ak si budete sporiť v II. pilieri a ideálne aj v III. pilieri. „Aktuálny demografický vývoj núti ľudí viac myslieť na svoju budúcnosť a finančné zabezpečenie svojho štandardu na dôchodku z vlastných zdrojov. Uvedomuje si to i slovenská vláda, ktorá okrem vstupu do II. piliera, podporuje aj dobrovoľné dôchodkové sporenie v III. pilieri,“ hovorí Daniela Tomášková, tlačová hovorkyňa NN dôchodkových spoločností.

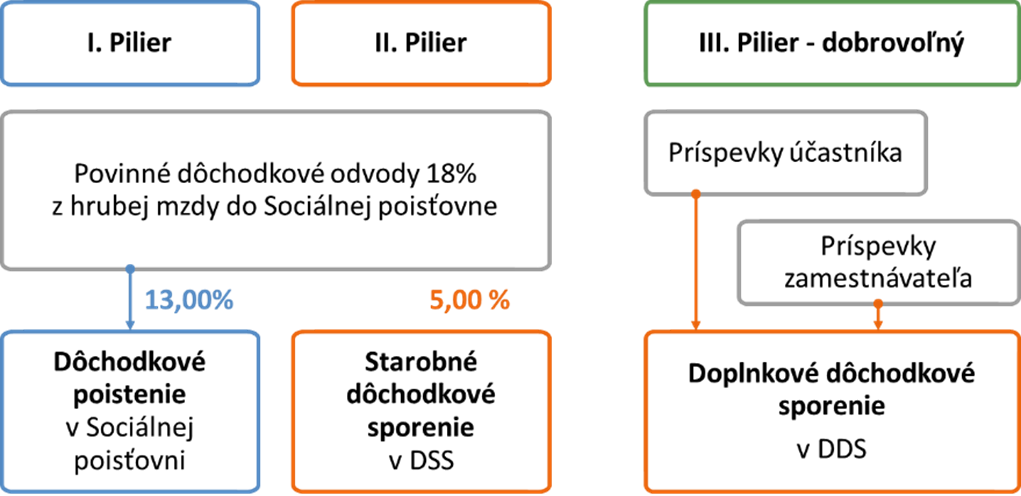

3. Jeden pilier nestačí

Z predchádzajúcich bodov jednoznačne vyplýva, že na lepší dôchodok vám nebude stačiť sporenie iba v I. pilieri (povinné dôchodkové odvody z hrubej mzdy do Sociálnej poisťovne - štátom vyplácaný dôchodok). Ak si sporíte v II. pilieri (vstup je v súčasnosti dobrovoľný a každý poistenec sa môže slobodne rozhodnúť vstúpiť doň do veku 35 rokov), znamená to, že časť dôchodkových odvodov si ukladáte na svoj súkromný účet v dôchodkovej správcovskej spoločnosti a časť odchádza do SP - tá sa využíva na vyplácanie súčasných penzií. V súčasnosti si sporí v II. pilieri viac ako 1,6 milióna Slovákov, ktorí tu majú uložených 9,97 miliardy €. Napriek nízkym výnosom je až 6,93 miliardy € v garantovaných fondoch. V negarantovaných je uložených len 2,9 miliardy €. Tretí pilier je dobrovoľný – príspevky si účastník platí nad rámec povinných odvodov, zo svojej čistej mzdy. Aktuálne je v ňom približne 850-tisíc účastníkov. Veľkou výhodou tohto piliera je predovšetkým fakt, že značnej časti sporiteľov doň môže prispievať aj zamestnávateľ. Štát podporuje sporenie v III. pilieri aj daňovou úľavou na zaplatené príspevky účastníka vo výške 15 € mesačne. Rovnako podporuje daňovým zvýhodnením aj príspevky zamestnávateľov do III. piliera za svojich zamestnancov, pričom zamestnávatelia môžu získať daňovú úľavu až do výšky 6 % zo zúčtovanej mzdy zamestnancov.

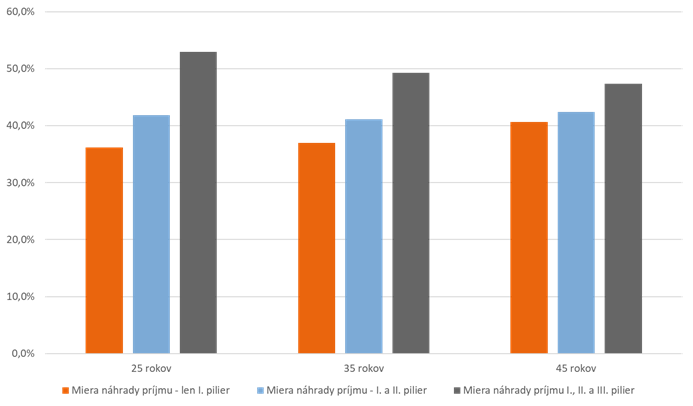

4. Skorší štart sa oplatí

Dôležité je brať do úvahy princíp dlhodobého a pravidelného sporenia, ktorý umožňuje nasporiť podstatne vyššiu sumu, ak sa dôchodkové sporenie začne čo najskôr po vstupe na trh práce. Dôležitá je tiež správne nastavená investičná stratégia. „Klientom s predpokladom dlhodobého sporenia odporúčame investovať do rizikovejších fondov, a to z pohľadu času, ktorý im ostáva do dôchodku, ako aj z pohľadu ich rizikového profilu,“ vysvetľuje ďalej tlačová hovorkyňa D. Tomášková z NN dôchodkových spoločností.

5. Lepšia zdravotná starostlivosť v starobe

Okrem demografie je problémom Slovenska aj nízka kvalita zdravotníctva. Na Slovensku sa síce zvyšuje vek dožitia, ale podľa štatistík Eurostatu sa Slováci dožívajú v zdraví len 57 rokov. To znamená, že na dôchodok veľká časť Slovákov odchádza so zdravotnými problémami. Úspory z II. a III. piliera tak môžu podporiť úroveň zdravotnej starostlivosti dôchodcu. Vďaka vyšším príjmom si môže zabezpečiť kvalitnejšie lieky, doplnky, asistovanú starostlivosť, prípadne si môže dopriať pravidelný oddych v kúpeľoch.