28.10.2016

Nesporíme málo, štruktúra úspor však pokrivkáva

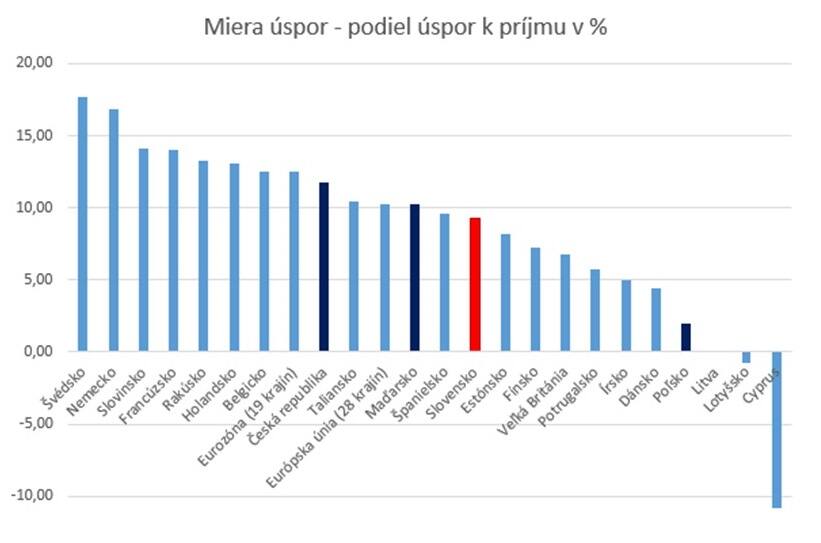

Hovorí sa, že človek by si mal odkladať zhruba 10 % zo svojich príjmov na horšie časy a zdá sa, že Slováci berú toto odporúčanie vážne. V priemere totiž usporíme 9,3 % zo svojich príjmov. Napriek tomu je výška našich úspor najnižšia v Európskej únii. Ich zhodnoteniu bráni aj naša opatrnosť.

Pred rokom 2008 dosahovala miera úspor na Slovensku len 6 - 7 %. Po vypuknutí krízy sme však začali sporiť viac. „Slováci si uvedomili, že časy hojnosti netrvajú večne a je dobré byť pripravený i na pokles príjmov,“ hovorí Branislav Tuš, manažér investičného oddelenia NN SR. Dnes sa miera úspor blíži k optimálnym 10 %, čo je priemer Európskej únie. Vo výške úspor však v porovnaní s okolitými krajinami zaostávame. Podľa prehľadu OECD predstavuje finančný majetok priemerného Slováka necelých 19-tisíc eur, čo je najmenej z celej EÚ. V Poľsku je to 22-tisíc eur, Maďarsku 27-tisíc eur a v Česku viac než 31-tisíc eur. Najvyššie úspory majú Holanďania – až 142-tisíc eur na obyvateľa.

Zdroj: Eutostat

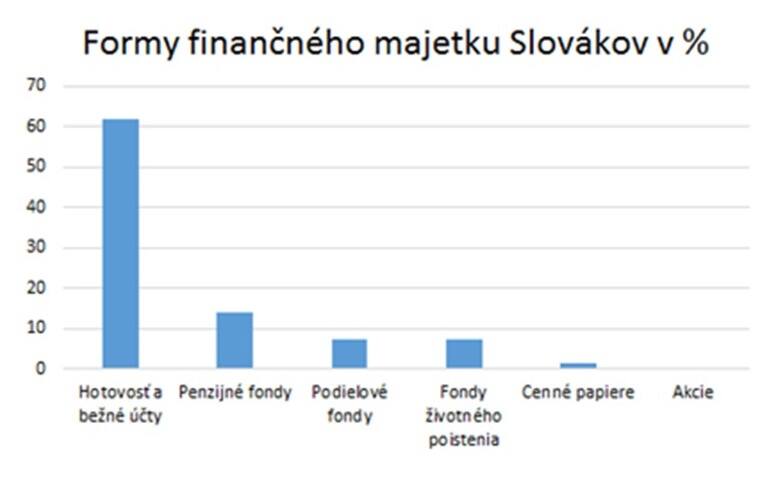

Pri pohľade na štruktúru nášho majetku je vidno výrazné rezervy. Slováci majú totiž až 62 % svojich úspor stále vo forme hotovosti alebo vkladu na účte. Po Grécku je to najviac v EÚ. „Naše úspory prakticky nezarábajú a bojíme sa s nimi aktívne pracovať,“ hovorí Tuš. Dokazuje to objem investícií do akcií. Akcie alebo ich deriváty tvoria len 0,2 % finančného majetku Slovákov. Zo všetkých 27 krajín únie, ktoré štúdia OECD skúmala, je to najmenej. Pre porovnanie, naši poľskí susedia majú v akciách 20 % majetku, Česi 22 % a Maďari až 28 % úspor.

Zdroj: OECD

Nebojte sa investovať do dôchodkových fondov

Slováci sa však môžu pred susedmi cítiť popredu v oblasti dôchodkového sporenia. V oboch formách penzijného sporenia (II. a III. pilier) máme až 14 % finančného majetku, čo je zhruba na úrovni Nemecka a oveľa viac než v Maďarsku, Česku či Poľsku. „Stoja za tým najmä zrušené dôchodkové reformy v susedných krajinách, keď Slovensko zostalo jedinou krajinou regiónu, ktorá má trojpilierový dôchodkový systém,“ vysvetľuje Tuš. Dôchodková doplnková spoločnosť NN Tatry – Sympatia odporúča nebáť sa tohto druhu sporenia. „Aj v tomto veľmi nízko úročenom prostredí a období, keď sú úroky celosvetovo takmer nulové, nám dôchodkové fondy ponúkajú pozitívne príležitosti na kladné zhodnotenie úspor,“ radí Tuš. NN Tatry - Sympatia zhodnocuje vložené finančné prostriedky klientov stále kladne. Jej dôchodkové fondy dosahujú výborné výsledky a darí sa im aj v súčasných neľahkých podmienkach - konzervatívny, vyvážený a výplatný dôchodkový fond sú v tomto roku dokonca na prvom mieste. Najlepším variantom na dlhodobé sporenie sú pritom rizikovejšie fondy, ktoré majú v sebe rizikové akcie a z dlhodobého horizontu prinášajú zaujímavý vynos.

Výkonnosť dôchodkových fondov NN Tatry – Sympatia od začiatku roka (k 14. 10. 2016):

Konzervatívny fond: 1.15 %

Vyvážený fond: 3.33 %

Rastový fond: 1.66 %

Výplatný fond: 1.45 %

Slováci výrazne investujú aj do podielových fondov, v ktorých majú 7 % úspor, čo nie je málo. Je to viac než v Česku a Poľsku a zhruba rovnako ako v Rakúsku. Podobné je to s investíciami prostredníctvom životného poistenia. Tu si držíme v rámci V4 prvenstvo. Sporenie cez poistky je stále silno zakorenené najmä v starých krajinách európskeho kontinentu. Napríklad vo Francúzsku tvoria viac ako 1/3 úspor, v Dánsku takmer 28 % a v Nemecku 17 %.

Pri príležitosti Svetového dňa sporenia (31. októbra), je vhodné zamyslieť sa nad úsporami. Neexistuje síce jednotný recept platný pre každého, no treba prihliadať na dobu, v akej usporené peniaze nebudeme potrebovať a účel, na ktorý si chceme odkladať. „Ak hovoríme o dlhodobých investíciách, určite by som sa nebál akcií alebo spomínaných fondov. Napriek krízam, ktoré prídu a budú sa opakovať, z histórie vieme, že akciové trhy vždy dokázali prekonať svoje pády a z dlhodobej perspektívy je krivka jednoznačne rastúca,“ uzatvára Tuš. A nesmieme zabúdať na fakt, že v najbližších desaťročiach nás čaká výrazné starnutie populácie a štát sa o budúce generácie dôchodcov nedokáže postarať. Rozhodnutie sporiť si na dôchodok je preto nanajvýš aktuálne.