Doplnkové dôchodkové fondy

Do akých dôchodkových fondov môžem investovať v III. pilieri?

Široká ponuka od konzervatívnych až po dynamické fondy

V ponuke máme rôzne typy dôchodkových fondov, v ktorých si môžete sporiť, aby ste si zabezpečili dostatočný dôchodok. Fondy sa navzájom líšia predovšetkým zložením aktív, do ktorých investujú a od ktorých sa následne odvíja investičný horizont.

Každý z nás by si mal preto pri výbere fondu, odpovedať na dve otázky:

- Aký je môj časový horizont (v tomto prípade čas do dôchodku)?

- Do akej miery akceptujem riziko?

Vo všeobecnosti platí, že mladí sporitelia s vyššou akceptáciou rizika by si mali zvoliť fondy s vyšším podielom akcií. Naopak, starší a rizikovo averznejší sporitelia by mali aspoň časť svojich úspor mať vloženú aj v konzervatívnejších investíciách t.j. v dlhopisoch, či termínovaných vkladoch.

Výkonnosť

Výkonnosť DDJ v doplnkovom dôchodkovom fonde

| Výkonnosť | |||||||

| Doplnkový dôchodkový fond | Investičný horizont | Hodnota DDJ v EUR | 1D | YTD | 1M | 1Y | ALL |

DDJ doplnková dôchodková jednotka, 1D denná zmena, YTD od začiatku roka, 1M za 1 mesiac, 1Y za 1 rok, ALL od vzniku fondu (p.a.)

Hodnoty platné k dátumu: 18.10.2024

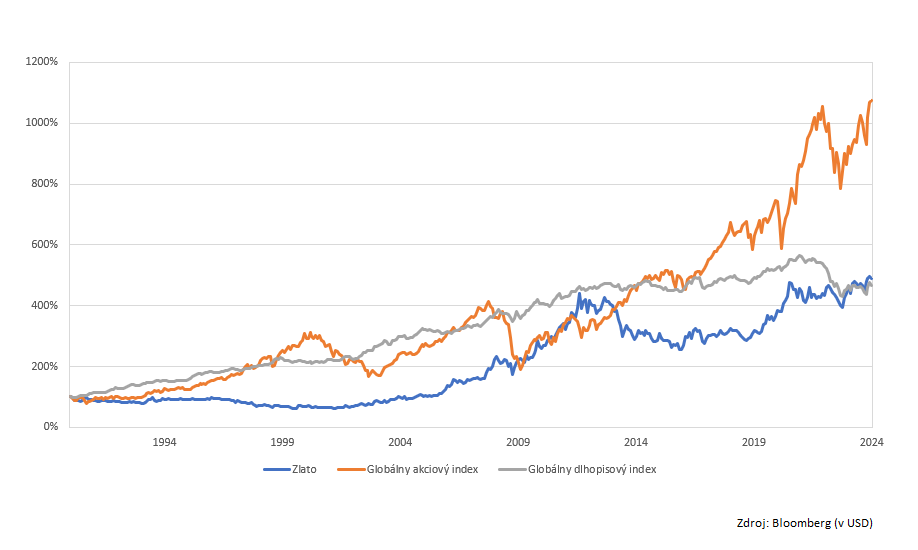

Výnosnosť rôznych aktív

Akcie majú dlhodobo najvyššiu výkonnosť

Z dlhodobého hľadiska sú najvýnosnejším aktívom akcie, ktoré napriek krátkodobým, či strednodobým poklesom hodnoty zaznamenávajú kontinuálny rast, a to výrazne nad úrovňou rastu dlhopisov, či zlata.

Investičný barometer

Investičný barometer

Otestujte sa, ktorý doplnkový dôchodkový fond je pre Vás najvhodnejší

V NN vieme, že pripraviť sa dobre na dôchodok je dôležité. Aby sme Vám výber správneho doplnkového dôchodkového fondu uľahčili, vytvorili sme pre Vás šikovného pomocníka – investičný barometer. Stačí odpovedať na niekoľko jednoduchých otázok a na základe odpovedí Vám odporučíme, ktorý doplnkový dôchodkový fond je pre Vás najvhodnejší.

Aktuálne informácie o vývoji na trhu

Ako sa darilo finančným trhom v roku 2023?

(február 2024)

Rok 2023 priniesol výrazné zlepšenie situácie na finančných trhoch. Opäť sa potvrdilo, že finančné trhy sa po poklesoch vrátia k rastovým trendom. Rovnako ako finančným trhom sa dobre darilo aj všetkým našim doplnkovým dôchodkovým fondom, ktoré dosiahli vynikajúce zhodnotenie:

| Konzervatívny príspevkový d.d.f. | 8,52 % |

| Vyvážený príspevkový d.d.f. | 11,16 % |

| Rastový príspevkový d.d.f. | 16,12 % |

| Indexový príspevkový d.d.f. | 19,37 % |

| Dôchodkový výplatný d.d.f | 4,92 % |

Pod pozitívnu výkonnosť sa podpísalo viacero faktorov. Obavy z recesie v roku 2023 sa nepotvrdili, ekonomikám sa i naďalej darí. Druhým faktorom je pozitívny vývoj inflácie, ktorá začala významne klesať a spolu s tým sa priblížil koniec zvyšovania úrokových sadzieb zo strany centrálnych bánk. Z dlhodobého hľadiska sa opakovane potvrdzuje, že je dôležité zachovať si chladnú hlavu aj pri výrazných výkyvoch na finančných trhoch a nepresúvať úspory do konzervatívnych fondov. Dlhodobý trend výkonnosti našich doplnkových dôchodkových fondov si môžete pozrieť na našej webovej stránke k výkonnosti.

Rok 2024 je náročný na prognózy. Stále existuje okolo nás veľa rizík – geopolitické riziká, výška úrokových sadzieb, výška inflácie a pokračujúce ekonomické spomalenie. Toto všetko môže ovplyvňovať finančné trhy.

V súčasnej situácii sa však domnievame, že dlhopisové investície vykážu kladnú výkonnosť a pri akciách budeme stále pozorovať výkyvy smerom nahor aj nadol.

Na zhodnocovanie finančných prostriedkov v doplnkových dôchodkových fondoch je potrebné pozerať sa optikou dlhodobého horizontu. Je ťažšie odhadovať, kde skončia akcie alebo dlhopisy v priebehu tohto roka. V dlhodobom horizonte očakávame lepšiu výkonnosť indexových a akciových fondov v porovnaní s konzervatívnejšími fondami.

Aj v roku 2023 boli akciové investície najvýkonnejšou triedou aktív. V porovnaní s poslednými rokmi sa však výrazne zlepšila aj výkonnosť v dlhopisových fondoch. A keďže stále platí, že sporenie na dôchodok je dlhodobý produkt, prvou voľbou by mali byť fondy s najvyšším zastúpením akcií.

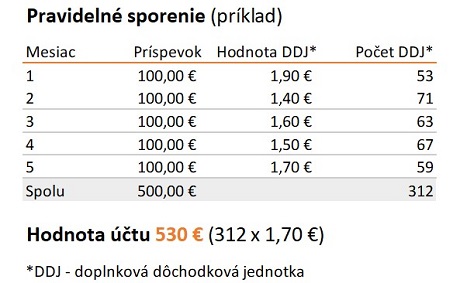

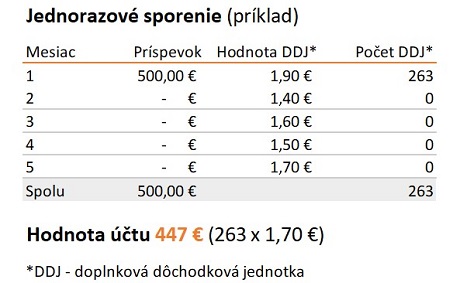

Vaše príspevky na doplnkové dôchodkové sporenie, prípadne príspevky vášho zamestnávateľa, DDS spravuje a zhodnocuje na vašom osobnom účte vo forme doplnkových dôchodkových jednotiek. To, ako sa zhodnocuje váš majetok, závisí od aktuálnej hodnoty doplnkovej dôchodkovej jednotky (vypočítava sa denne a môže v priebehu sporenia stúpať ale aj klesať) a od počtu doplnkových dôchodkových jednotiek na vašom osobnom účte.

Je dôležité si uvedomiť, že sporenie na dôchodok je sporením dlhodobým a pravidelným.

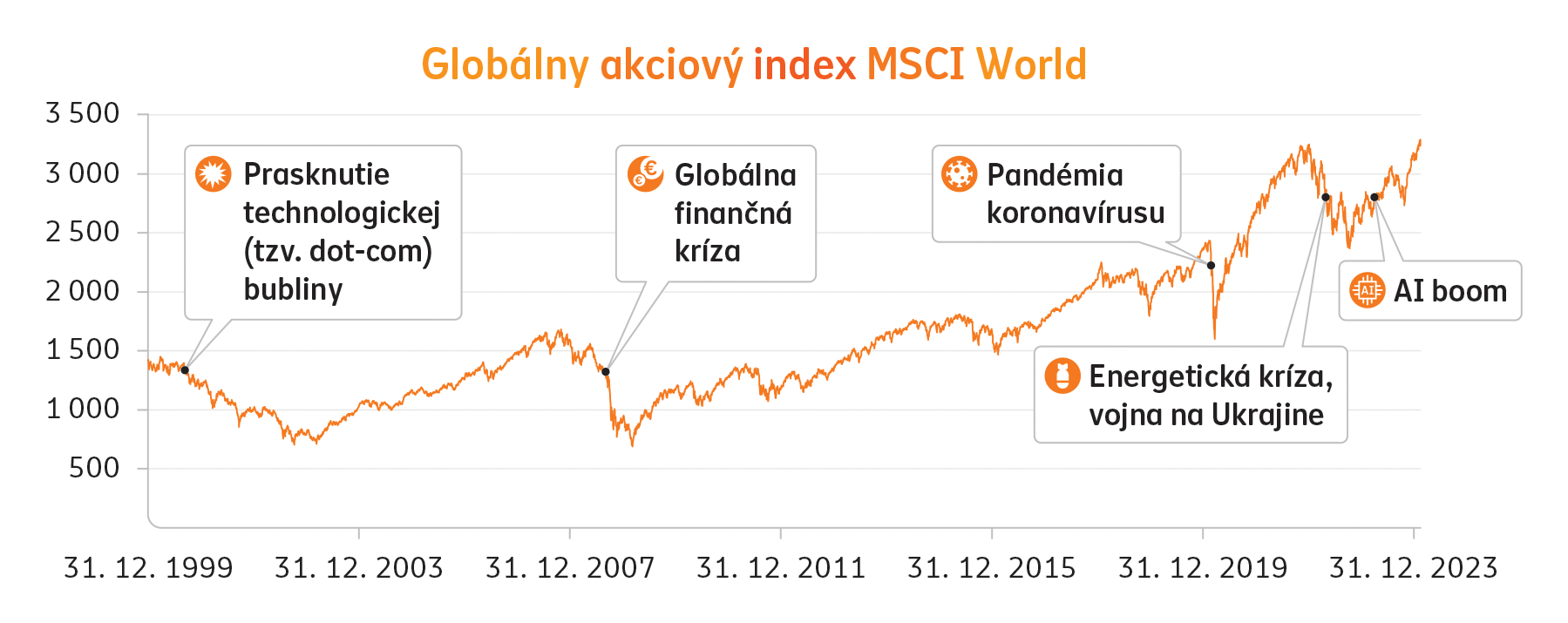

Výkyvy na finančných trhoch môžu byť nepríjemné, ale sú ich bežnou súčasťou. Netreba na ne preto nijako špeciálne reagovať. Ako ukazuje graf nižšie, tak pri 24 ročnom investičnom horizonte sa takého výkyvy vyskytnú približne 4 až 5-krát.

Vaše doplnkové dôchodkové sporenie je dlhodobé. Pokles hodnoty doplnkového dôchodkového fondu nie je dôvodom na paniku. Neodporúčame vám preto meniť dohodnutú investičnú stratégiu, pokiaľ sporíte v správne nastavenom fonde. Naopak, keď ceny klesajú, môžete výhodne nakupovať. Práve pri poklese trhov nakupujete lacnejšie viac doplnkových dôchodkových jednotiek fondu. Akonáhle hodnota podielu vzrastie, zarobíte, pretože vlastníte viac doplnkových dôchodkových jednotiek. Platí, že finančné trhy sa v čase znovu pozviechajú a opäť sa vrátia k dosiahnutým hodnotám alebo ich dokonca prekonajú tak, ako sa to udialo na finančných trhoch niekoľkokrát v posledných dvoch desaťročiach.

Finančné trhy, ako aj globálne ekonomiky, si napokon nájdu svoj nový normál a vrátia sa k dlhodobým trendom. Preto si myslíme, že akciové investície budú aj naďalej z dlhodobého pohľadu najvýnosnejšou triedou aktív. Odporúčame zotrvať v rizikovejších fondoch s vyšším podielom akcií. V prípade, že máte svoje úspory v konzervatívnejších fondoch a máte dostatočne dlhý časový horizont sporenia (do dôchodku 10 a viac rokov), je pri poklese ten správny čas presunúť svoje úspory napríklad do indexového fondu.

Čo robiť pri poklese?

Pokles v priebehu sporenia

Nie je dôvod na paniku

V III. pilieri sú príspevky investované do doplnkových dôchodkových fondov každý mesiac približne v rovnakej sume. Znamená to, že využívate výhody pravidelného investovania, v dôsledku ktorého dokážete nakupovať doplnkové dôchodkové jednotky doplnkových dôchodkových fondov v priemere za nižšiu cenu ako v prípade jednorazovej investície. Prípadný pokles hodnoty doplnkového dôchodkového fondu nie je dôvodom na paniku, ale naopak predstavuje vhodnú investičnú príležitosť na nákup doplnkových dôchodkových jednotiek za výhodnejšiu cenu, čo z dlhodobého hľadiska vedie k dosiahnutiu vyššieho zisku, a tým aj vyššej konečnej hodnoty Vášho dôchodku.

Pokles tesne pred odchodom do dôchodku

Ak pokles nastane, bude minimálny

Čím bližšie je vek odchodu do dôchodku, tým viac sa odporúča postupné presúvanie časti hodnoty príspevkov klienta a majetku z vyvážených, rastových a indexových fondov do menej rizikových, t.j. do konzervatívnejších fondov tak, aby mal klient väčšinu svojho majetku investovanú vo fonde s nízkym rizikom poklesu hodnoty. Prípadný vplyv poklesu akcií na hodnotu dôchodkového účtu klienta bude minimálny.

Prípadnú zmenu investičnej stratégie je potrebné dôkladne zvážiť. Krátkodobé výkyvy na finančných trhoch sú ich prirodzenou súčasťou a je dôležité si uvedomiť, že sporenie na dôchodok je sporením dlhodobým a pravidelným. Princíp pravidelného investovania môže účastníkovi ponúknuť zaujímavé a stabilné výnosy v dlhšom období s nižším rizikom kolísania hodnoty investície. Tým, že účastník pravidelne a dlhodobo investuje stále do vopred nastavenej investičnej stratégie, vyvaruje sa špekulácii na rast alebo pokles cien, čo má kladný vplyv na celkovú kontinuálnu úspešnosť investície.

Naši klienti môžu sledovať vývoj doplnkových dôchodkových fondov cez naše internetové stránky, kde nájdu historický vývoj a bližšie informácie v mesačných správach.

O zmenu doplnkového dôchodkového fondu môžete požiadať kedykoľvek a bez poplatku. Najrýchlejší a najpohodlnejší spôsob je cez klientsky portál WebKlient, prípadne je možné navštíviť jednu z našich pobočiek, kde je možné žiadosť o zmenu doplnkového dôchodkového fondu vyplniť spolu s našim poradcom, prípadne je možné príslušné zmenové tlačivo stiahnuť z webovej stránky, vyplniť ho a podpísané zaslať na centrálu spoločnosti.

Klienti môžu kontaktovať svojho finančného poradcu, prípadne navštíviť priamo našu pobočku. V prípade záujmu je možné získať ďalšie informácie aj na našej webovej stránke, kde sú k dispozícii informácie o dôchodkových fondoch, prípadne je tu možnosť vyplniť „Investičný barometer“, ktorý môže klientovi pomôcť pri rozhodovaní.