Dávkový plán č.1

Prvej doplnkovej dôchodkovej poisťovne NN Tatry-Sympatia

§ 1

Úvodné ustanovenia

- Tento dávkový plán upravuje podmienky účasti na doplnkovom dôchodkovom poistení v Prvej doplnkovej dôchodkovej poisťovni NN Tatry-Sympatia (ďalej len poisťovňa Tatry-Sympatia) v zmysle zákona NR SR č.123/1996 Z.z. o doplnkovom dôchodkovom poistení zamestnancov a o zmene a doplnení niektorých zákonov.

- Poisťovňa Tatry-Sympatia vykonáva doplnkové dôchodkové poistenie na základe dávkového plánu s definovanými príspevkami a zamestnávateľskej a zamestnaneckej zmluvy, ktoré sú uzatvorené v súlade s ustanoveniami § 8 citovaného zákona.

§ 2

Účastníci doplnkového dôchodkového poistenia

- Účastníkom právnych vzťahov doplnkového dôchodkového poistenia v poisťovni NN Tatry-Sympatia (ďalej len účastník) je zamestnávateľ, poistenec, príjemca dávky a poisťovňa NN Tatry-Sympatia.

- Zamestnávateľom na účely tohto dávkového plánu je právnická, alebo fyzická osoba, ktorá zamestnáva inú fyzickú osobu v pracovnom pomere alebo v obdobnom pracovnom vzťahu.

- Zamestnancom na účely tohto dávkového plánu je fyzická osoba, ktorá je v pracovnom pomere alebo v obdobnom pracovnom vzťahu k zamestnávateľovi.

- Poistencom na účely tohto dávkového plánu je zamestnanec, ktorý uzavrel s poisťovňou NN Tatry-Sympatia zamestnaneckú zmluvu v zmysle § 8 ods. 4 a 6 zák. č. 123/1996 Z.z.

- Príjemcom dávky na účely tohto dávkového plánu je poistenec, alebo pozostalý po poistencovi, ktorého poistenec určil za pozostalého v zamestnaneckej zmluve a ktorému poisťovňa Tatry-Sympatia poskytuje podľa zamestnaneckej zmluvy a dávkového plánu dávku.

- Poisťovňa NN Tatry-Sympatia (ďalej len poisťovňa) je právnická osoba, predmetom činnosti ktorej je vykonávanie doplnkového dôchodkového poistenia v zmysle zák. č. 123/1996 Z.z.

§ 3

Druhy dávok a podmienky vzniku nároku na dávky

- Pri splnení podmienok stanovených týmto dávkovým plánom a v súlade so zamestnávateľskou a zamestnaneckou zmluvou poskytuje poisťovňa tieto druhy dávok.

- Doplnkový starobný dôchodok Doplnkový starobný dôchodok je základnou dávkou doplnkového dôchodkového poistenia, určenou všetkým poistencom. Nárok na doplnkový starobný dôchodok vznikne poistencovi, ak:

- dosiahol vek aspoň 50 rokov a

- zaplatil aspoň 3 mesačné príspevky.

- Doplnkový invalidný dôchodok Doplnkový invalidný dôchodok je určený poistencom na prekonanie problémov v prípade vzniku ich invalidity. Nárok na doplnkový invalidný dôchodok vznikne poistencovi, ak:

- získal nárok na invalidný dôchodok z dôchodkového zabezpečenia (poistenia) a

- zaplatil aspoň 3 mesačné príspevky.

- Výsluhový dôchodok Výsluhový dôchodok je určený poistencom pracujúcim v zvlášť náročných povolaniach. Nárok na výsluhový dôchodok vznikne poistencovi, ak:

- dosiahol vek aspoň 40 rokov a

- po dobu stanovenú zamestnávateľom v zamestnávateľskej zmluve vykonával prácu, za ktorú mu podľa zamestnávateľa takýto dôchodok prislúcha.

- Pozostalostný dôchodok Pozostalostný dôchodok je určený osobám, ktoré určil poistenec v zamestnaneckej zmluve, v prípade jeho smrti. Nárok na pozostalostný dôchodok vznikne určeným pozostalým, ak:

- zomrel poistenec, ktorému vznikol nárok na niektorý z vyššie uvedených dôchodkov

- zomrel poistenec, ktorý bol príjemcom doplnkového dôchodku.

- Jednorazové vyrovnanie Jednorazové vyrovnanie je dávka, ktorá sa poskytuje vo výnimočných prípadoch. Nárok na jednorazové vyrovnanie vznikne poistencovi, alebo pozostalému po poistencovi, ktorému vznikol nárok na doplnkový dôchodok v prípadoch, ak:

- poistenec alebo pozostalý po poistencovi skončil trvalý pobyt na území Slovenskej republiky

- poisťovňa bola zrušená a s poistencom alebo pozostalým po poistencovi sa nedohodla inak

- v čase podania žiadosti o priznanie dávky stav osobného účtu, z ktorého má byť dávka priznaná je menší ako 20 000.- Sk

- tak v iných odôvodnených prípadoch rozhodne správna rada poisťovne.

- Odstupné Nárok na odstupné vznikne

- poistencovi, ktorému zanikla účasť na doplnkovom dôchodkovom poistení a ktorému nevznikol nárok na doplnkový dôchodok z dôvodu nesplnenia potrebného času platenia príspevkov, ak nepreviedol svoje príspevky, príspevky zamestnávateľa a svoj podiel na výnosoch z hospodárenia poisťovne do inej doplnkovej dôchodkovej poisťovne, alebo

- pozostalému po poistencovi, ak zomrel poistenec, ktorému nevznikol nárok na doplnkový dôchodok.

- Doplnkový starobný dôchodok Doplnkový starobný dôchodok je základnou dávkou doplnkového dôchodkového poistenia, určenou všetkým poistencom. Nárok na doplnkový starobný dôchodok vznikne poistencovi, ak:

§ 4

Čakacia doba

- Čakacia doba je dĺžka trvania pracovného pomeru alebo obdobného pracovného vzťahu zamestnanca k zamestnávateľovi, po uplynutí ktorej má zamestnanec právo stať sa účastníkom doplnkového dôchodkového poistenia v poisťovni za predpokladu, že jeho zamestnávateľ uzatvoril s poisťovňou zamestnávateľskú zmluvu.

- Čakacia doba podľa tohto dávkového plánu je jeden rok. Zamestnávateľ môže v zamestnávateľskej zmluve jej trvanie skrátiť, prípadne čakaciu dobu odpustiť.

§ 5

Vznik účasti

- Podmienkou vzniku účasti zamestnávateľa na doplnkovom dôchodkovom poistení vykonávanom poisťovňou je uzatvorenie zamestnávateľskej zmluvy s poisťovňou v zmysle ustanovenia § 8 ods. 1 a 6 zák. č.123/1996 Z.z.

- Podmienkou vzniku účasti zamestnanca na doplnkovom dôchodkovom poistení vykonávanom poisťovňou je uzatvorenie zamestnaneckej zmluvy s poisťovňou v zmysle ustanovenia § 8 ods. 4, 5, 6 zák. č. 123/1996 Z.z., existencia zamestnávateľskej zmluvy medzi poisťovňou a jeho zamestnávateľom, splnenie podmienky čakacej doby a uzatvorenie dohody so zamestnávateľom o zrážkach zo mzdy, v zmysle §8 zák. č.123/1996 Z.z.

§ 6

Zánik účasti

- Účasť poistenca na doplnkovom dôchodkovom poistení zaniká:

- dohodou s poisťovňou

- vypovedaním zamestnaneckej zmluvy

- zánikom účasti jeho zamestnávateľa na doplnkovom dôchodkovom poistení z dôvodu odstúpenia od zamestnávateľskej zmluvy, resp. z dôvodu jej vypovedania

- skončením zamestnania

- zánikom poisťovne

- smrťou

- Účasť zamestnávateľa na doplnkovom dôchodkovom poistení zaniká:

- odstúpením od zamestnávateľskej zmluvy

- vypovedaním zamestnávateľskej zmluvy

- zánikom poisťovne

- Účasť príjemcu dávky na doplnkovom dôchodkovom poistení v poisťovni zaniká:

- vyplatením odstupného, jednorazového vyrovnania alebo skončením výplaty doplnkového dôchodku

- zánikom poisťovne

- smrťou

- Ak účasť poistenca na doplnkovom dôchodkovom poistení v poisťovni zanikne ukončením zamestnania, pričom nový zamestnávateľ má uzatvorenú zamestnávateľskú zmluvu s poisťovňou, poisťovňa umožní poistencovi zachovanie účasti na doplnkovom dôchodkovom poistení v poisťovni formou dodatku k zamestnaneckej zmluve.

Po uplynutí čakacej doby u nového zamestnávateľa sa obnoví účasť poistenca na doplnkovom dôchodkovom poistení v poisťovni, pričom dobu trvania poistenia u predchádzajúceho zamestnávateľa, ako i počet zaplatených príspevkov mu poisťovňa pre účely posúdenia splnenia nároku na priznanie dávky doplnkového dôchodkového poistenia započíta. - Ak účasť poistenca na doplnkovom dôchodkovom poistení trvala najmenej päť rokov, zachovávajú sa mu práva z doplnkového dôchodkového poistenia aj po zániku účasti za podmienky, že nepreviedol prostriedky do inej doplnkovej dôchodkovej poisťovne a nebolo mu vyplatené jednorazové vyrovnanie alebo odstupné.

§ 7

Spôsob výpočtu dávok

- Doplnkový starobný dôchodok a doplnkový invalidný dôchodok. Výška týchto dávok sa vypočíta poistno-matematickými metódami s použitím vzorcov, ktoré sú prílohou tohto dávkového plánu. Závisí od celkového stavu na osobnom účte poistenca ku dňu priznania dávky, od pohlavia poistenca a od veku poistenca pri priznaní dávky. Ak v čase podania žiadosti poistenec poberá výsluhový dôchodok, vypočíta sa doplnkový starobný, resp. doplnkový invalidný dôchodok z časti osobného účtu určenej pre poskytovanie týchto dávok. Poisťovňa tieto dávky vypočíta a poskytne podľa výberu poistenca

- doživotne, alebo

- na dobu určitú, najmenej však na dobu 6 rokova

- so zvýšenou prvou dávkou až do výšky 30% zo stavu na osobnom účte poistenca, alebo

- bez zvýšenej prvej dávky.

- Výsluhový dôchodok. Základom pre výpočet výsluhového dôchodku je maximálne 50% zo stavu na individuálnom účte poistenca. Poisťovňa túto dávku poskytuje na dobu určitú, najmenej však na 6 rokov. Výška výsluhového dôchodku sa vypočíta poistno-matematickými metódami s použitím vzorcov, ktoré sú prílohou tohto dávkového plánu. Zvyšné prostriedky sa zachovajú pre poskytovanie doplnkového starobného, resp. doplnkového invalidného dôchodku a platia pre ne všetky ustanovenia týkajúce sa týchto dávok.

- Pozostalostný dôchodok

- Pozostalostný dôchodok po príjemcovi dávok doživotného doplnkového dôchodku: Výška dávok bude rovnaká ako výška dávok poistenca a pozostalí budú dôchodok poberať 2 roky.

- Pozostalostný dôchodok po príjemcovi dávok doplnkového dôchodku na dobu určitú: Výška dávok bude rovnaká ako výška dávok poistenca a pozostalí budú dôchodok poberať po zvyšok doby, ktorú mal dávku poberať poistenec.

- Pozostalostný dôchodok po poistencovi, ktorému vznikol nárok na doplnkový dôchodok a nebol príjemcom dávok doplnkového dôchodkového poistenia: Výška dávok sa vypočíta poistno-matematickými metódami s použitím vzorcov, ktoré sú prílohou tohto dávkového plánu a pozostalí budú dávku poberať 6 rokov.

- Ak poistenec určil viac pozostalých, vypočítaná dávka pozostalostného dôchodku sa medzi nich rozdelí v rovnakom pomere, alebo v pomere, ktorý určil poistenec.

- Jednorazové vyrovnanie. Výška jednorazového vyrovnania sa vypočíta poistno-matematickými metódami s použitím vzorcov, ktoré sú prílohou tohto dávkového plánu.

- Odstupné. Výška odstupného sa vypočíta ako úhrn príspevkov zaplatených poistencom a k nim patriacich podielov poistenca na výnosoch z hospodárenia poisťovne pripísaných na osobný účet poistenca k rozhodnému dňu.

- V prípade, že poistenec zomrel a nevznikol nárok na pozostalostný dôchodok alebo na odstupné, suma rovnajúca sa odstupnému podľa predchádzajúceho odseku sa stáva predmetom dedičstva.

- V prípade, že zomrel príjemca pozostalostného dôchodku po príjemcovi dávok dôchodku na dobu určitú, nevyplatená suma sa stáva predmetom dedičstva.

§ 8

Priznanie dávky a spôsob jej výplaty

- Poisťovňa rozhoduje o priznaní dávky na základe písomnej žiadosti poistenca alebo pozostalého po poistencovi, určeného v zamestnaneckej zmluve (dalej len žiadateľ).

- Žiadosť musí obsahovať všetky údaje potrebné pre priznanie dávky. K žiadosti je potrebné priložiť doklady, preukazujúce splnenie podmienok vzniku nároku na dávku, pokiaľ ich poisťovňa nemá k dispozícii z vlastnej evidencie (napr. doklad o úmrtí poistenca, rozhodnutie o priznaní invalidného dôchodku a pod.)

- Poisťovňa je povinná zaslať žiadateľovi oznámenie o priznaní dávky v lehote jedného mesiaca odo dňa doručenia žiadosti spĺňajúcej všetky náležitosti podľa predchádzajúcich odsekov. V prípade, že žiadosť nie je úplná, príp. k nej nie sú priložené potrebné doklady, vyzve poisťovňa žiadateľa na jej doplnenie. Lehota na priznanie dávky začína poisťovni plynúť dňom, kedy má k dispozícii všetky podklady potrebné pre priznanie.

- V prípade, že poisťovňa žiadosti o priznanie dávky nevyhovie, je povinná v lehote jedného mesiaca oznámiť žiadateľovi dôvody.

- Ak žiadateľ nesúhlasí s obsahom oznámenia, môže v lehote 15 dní odo dňa jeho doručenia písomne oznámiť dozornej rade poisťovne svoje námietky a požiadať ju o jeho preskúmanie. Ak dozorná rada uzná námietky žiadateľa za opodstatnené, je poisťovňa povinná vypracovať opravné rozhodnutie, a to v lehote 30 dní odo dňa prijatia uznesenia dozornou radou. V opačnom prípade oznámi zamietavé stanovisko dozornej rady žiadateľovi v lehote 15 dní odo dňa prijatia uznesenia dozornou radou.

- Poisťovňa vypláca dôchodky štvrťročne vopred. Na žiadosť príjemcu dávky, alebo ak výška štvrťročného dôchodku nedosahuje 500 Sk, je možné interval výplat predĺžiť. Prvý dôchodok vyplatený príjemcovi dávky zahŕňa aj dôchodok za obdobie odo dňa, ku ktorému sa dávka priznáva.

- Výplata je možná podľa dohody s príjemcom dávky najmä prevodom na účet alebo poštovou poukážkou, pričom splatnosť dôchodku je najneskôr do desiateho dňa štvrťroka, za ktorý je dôchodok vyplácaný. Ak je dávka vyplácaná poštovou poukážkou, poštovné sa odpočíta z dávky.

- Výplata dávky sa končí vyplatením posledného dôchodku, alebo štvrťrokom, v ktorom príjemca dávky zomrel.

- Jednorazové vyrovnanie a odstupné je poisťovňa povinná vyplatiť žiadateľovi v lehote troch mesiacov odo dňa doručenia žiadosti o jeho výplatu, najskôr však ku dňu splnenia podmienok pre vznik nároku.

- V prípade, že poisťovňa vyplatí dávku, na ktorú príjemcovi nevznikol nárok v súlade s týmto dávkovým plánom, je príjemca dávky povinný túto dávku vrátiť. Ak príjemca dávku bez zbytočného odkladu nevráti ani po výzve poisťovne, má poisťovňa možnosť domáhať sa vrátenia na súde v zmysle príslušných ustanovení Občianskeho zákonníka o bezdôvodnom obohatení.

§ 9

Spôsob určenia výšky príspevku

- Zamestnávateľ i poistenec určia výšku mesačného príspevku poisťovni v zamestnávateľskej a zamestnaneckej zmluve.

- Výšku príspevku zamestnávateľa a výšku príspevku poistenca možno stanoviť:

- pevnou čiastkou,

- percentom z vyplatenej mzdy za prácu.

- Ak poistenec vykonáva práce, ktoré sú zaradené na základe rozhodnutia príslušného orgánu na ochranu zdravia do kategórie 3 alebo 4, zamestnávateľ je povinný platiť príspevok vo výške, v ktorej je zabezpečený pomer výšky príspevku zamestnávateľa k výške príspevku poistenca najmenej 2 : 1.

§ 10

Zmena výšky príspevku

- Zamestnávateľ aj poistenec môžu meniť výšku príspevkov.

- Všetky zmeny v platení príspevkov je potrebné oznámiť poisťovni vopred, najneskôr v mesiaci, za ktorý sa príspevok platí.

§ 11

Spôsob platenia a odvádzania príspevkov

- Zamestnávateľ je povinný platiť a odvádzať príspevky za svojich zamestnancov, ktorí sú poistencami, pravidelne mesačne formou prevodu na účet poisťovne u jej depozitára.

- Príspevky sú zaplatené včas, ak sú na účet poisťovne u depozitára pripísané do konca kalendárneho mesiaca nasledujúceho po mesiaci, za ktorý sa platí.

- Zamestnávateľ zodpovedá za včasný odvod príspevkov svojich zamestnancov, ktorí sú poistencami.

- Zamestnávateľ môže v prípade svojej nepriaznivej finančnej situácie požiadať poisťovňu o odklad platenia príspevkov.

§12

Sankcie

- V prípade, že zamestnávateľ neodviedol príspevky vo výške, v termíne a spôsobom určeným zamestnávateľskou zmluvou, je povinný zaplatiť poisťovni úroky z omeškania dohodnuté v zamestnávateľskej zmluve.

- Správna rada poisťovne môže na žiadosť zamestnávateľa v odôvodnených prípadoch rozhodnúť, že úroky zníži, prípadne odpustí.

§ 13

Zásady, podľa ktorých sa poistenec a príjemca dávky podieľajú na výnosoch z hospodárenia poisťovne NN Tatry-Sympatia

- Poisťovňa rozdelí výnosy medzi skupinu poistencov a skupinu príjemcov dávok v pomere úhrnu finančných prostriedkov evidovaných v prospech skupiny poistencov na ich osobných účtoch k stavu na účte príjemcov dávok na konci kalendárneho roku.

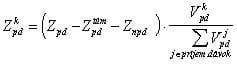

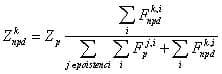

- Podiel poistenca na výnosoch z hospodárenia poisťovne závisí od výšky prostriedkov určených skupine poistencov, od výšky prostriedkov na jeho osobnom účte v danom účtovnom období a od doby, po ktorú sú tieto prostriedky v danom účtovnom období na jeho účte evidované. Výška tohto podielu sa vypočíta podľa vzorcov, ktoré sú prílohou tohto dávkového plánu. Poisťovňa pripíše zodpovedajúci podiel na účet poistenca bez zbytočného odkladu po schválení účtovnej uzávierky správnou radou poisťovne.

- Podiel poistenca na výnosoch z hospodárenia poisťovne je zaevidovaný na podúčet podielov poistenca na výnosoch z hospodárenia poisťovne a podúčet podielov zamestnávateľa na výnosoch z hospodárenia poisťovne v pomere, ktorý je určený súčtom výšky prostriedkov evidovaných na podúčte príspevkov poistenca a podúčte podielov poistenca na výnosoch z hospodárenia poisťovne a súčtom výšky prostriedkov evidovaných na podúčte príspevkov zamestnávateľa a podúčte podielov zamestnávateľa na výnosoch z hospodárenia poisťovne v danom účtovnom období a dobou, po ktorú sú tieto prostriedky v danom účtovnom období na týchto podúčtoch evidované.

- Podiel príjemcu dávky na výnosoch z hospodárenia poisťovne závisí od výšky prostriedkov určených skupine príjemcov dávok, od výšky ním poberanej dávky a je stanovený s prihliadnutím na poistno-technickú úrokovú mieru použitú pri výpočte. Výška tohto podielu sa vypočíta podľa vzorcov, ktoré sú prílohou tohto dávkového plánu. Poisťovňa vyplatí príjemcovi dávky jeho podiel na výnosoch z hospodárenia ako mimoriadnu dávku bez zbytočného odkladu po schválení účtovnej uzávierky správnou radou poisťovne.

§ 14

Prerušenie účasti na doplnkovom dôchodkovom poistení

- V prípade, že sa poistenec prechodne ocitol v situácii, ktorá mu neumožňuje platiť príspevky vo výške, lehotách a spôsobom, dohodnutým v zamestnaneckej zmluve, môže požiadať poisťovňu o prerušenie svojej účasti na doplnkovom dôchodkovom poistení.

- Žiadosť sa podáva písomne. Pokiaľ poisťovňa neoznámi poistencovi svoj nesúhlas v lehote 1 mesiaca platí, že účasť poistenca je prerušená odo dňa podania žiadosti, resp. odo dňa v žiadosti uvedeného.

- Počas prerušenia účasti poistenca na doplnkovom dôchodkovom poistení neplatia zamestnávateľ ani poistenec poisťovni príspevky.

- Príspevky za dobu prerušenia sa môžu doplatiť. V takom prípade poisťovňa započíta poistencovi dobu prerušenia pre účely posúdenia vzniku nároku.

- Účasť poistenca na doplnkovom dôchodkovom poistení sa obnovuje po uplynutí doby, na ktorú bolo prerušenie dohodnuté.

- Poistenec môže oznámiť poisťovni, že skončili dôvody prerušenia jeho účasti aj pred uplynutím doby, na ktorú bolo prerušenie dohodnuté a požiadať o obnovenie svojej účasti. V takom prípade sa jeho účasť na doplnkovom dôchodkovom poistení obnovuje dňom, kedy bolo jeho oznámenie doručené poisťovni Tatry-Sympatia.

§ 15

Podmienky odkladu platenia príspevkov zamestnávateľa

- Na žiadosť zamestnávateľa môže správna rada poisťovne povoliť odklad platenia príspevkov zamestnávateľa.

- Žiadosť musí obsahovať dôvody, pre ktoré zamestnávateľ odklad žiada a doklady, preukazujúce existenciu týchto dôvodov.

- Dôvodom na podanie žiadosti o odklad platenia príspevkov zamestnávateľa je jeho platobná neschopnosť. Správna rada môže v konkrétnom prípade povoliť odklad aj z iného dôvodu.

- Správna rada poisťovne je povinná o žiadosti zamestnávateľa rozhodnúť v lehote 60 dní odo dňa, kedy jej bola doručená.

- Odklad platenia príspevkov môže správna rada povoliť zamestnávateľovi najviac na dobu 12 mesiacov.

- Po uplynutí doby, na ktorú bol odklad povolený, je zamestnávateľ povinný doplatiť príspevky v lehote určenej v rozhodnutí správnej rady o povolení odkladu.

§16

Podmienky prevodu príspevkov poistenca, príspevkov zamestnávateľa a podielu poistenca na výnosoch z hospodárenia poisťovne NN Tatry-Sympatia do inej doplnkovej dôchodkovej poisťovne, alebo z inej doplnkovej dôchodkovej poisťovne do poisťovne NN Tatry-Sympatia

- Poisťovňa umožní vždy, pri splnení podmienok daných zákonom, prevod príspevkov poistenca, príspevkov zamestnávateľa a podielu na výnosoch z hospodárenia poisťovne do inej doplnkovej dôchodkovej poisťovne. Podmienkou prevodu je písomná žiadosť poistenca, ktorej prílohou je kópia zamestnaneckej zmluvy, uzatvorená s inou doplnkovou dôchodkovou poisťovňou.

- Prevod prostriedkov do inej doplnkovej dôchodkovej poisťovne uskutoční poisťovňa v trojmesačnej lehote odo dňa obdržania žiadosti o prevod.

- Poisťovňa NN Tatry-Sympatia umožní prevod príspevkov poistenca, príspevkov zamestnávateľa a podielu na výnosoch z hospodárenia doplnkovej dôchodkovej poisťovne z inej doplnkovej dôchodkovej poisťovne do poisťovne NN Tatry-Sympatia ak s ňou poistenec uzatvoril zamestnaneckú zmluvu, a jeho zamestnávateľ uzavrel s poisťovňou NN Tatry-Sympatia zamestnávateľskú zmluvu. Podmienkou je písomná žiadosť poistenca, doložená informáciou o stave jeho osobného účtu v doplnkovej dôchodkovej poisťovni, z ktorej odchádza. Poisťovňa NN Tatry-Sympatia v takom prípade započíta poistencovi príspevky i dobu ich platenia v predchádzajúcej poisťovni pre účely posúdenia splnenia podmienok vzniku nárokov v poisťovni NN Tatry-Sympatia.

§ 17

Evidencia a informácie

- Poisťovňa eviduje stav príspevkov na osobných účtoch poistencov. Každý osobný účet má podúčty, na ktorých sú osobitne vedené: a) príspevky poistenca b) príspevky zamestnávateľa c) podiely poistenca na výnosoch z hospodárenia poisťovne NN Tatry-Sympatia d) podiely zamestnávateľa na výnosoch z hospodárenia poisťovne NN Tatry-Sympatia.

- Poisťovňa bezplatne informuje poistenca na adresu uvedenú v zamestnaneckej zmluve, raz za kalendárny rok, písomne, najneskôr do konca júna, o stave jeho osobného účtu.

- Poisťovňa bezplatne informuje poistenca (príp. pozostalých) o stave jeho osobného účtu aj pri zániku jeho účasti na doplnkovom dôchodkovom poistení, a to najneskôr do jedného mesiaca odo dňa zániku jeho účasti.

- Poisťovňa informuje poistenca, ktorý chce previesť svoje prostriedky do inej doplnkovej dôchodkovej poisťovne, o stave jeho osobného účtu do jedného mesiaca od obdržania žiadosti o túto informáciu.

§ 18

Záverečné ustanovenia

- Tento dávkový plán vrátane jeho príloh je neoddeliteľnou súčasťou zamestnávateľskej a zamestnaneckej zmluvy uzatvorenej s poisťovňou NN Tatry-Sympatia.

- Všetky zmeny tohoto dávkového plánu podliehajú schváleniu Ministerstva práce, sociálnych vecí a rodiny SR.

- Schválené zmeny dávkového plánu sa stávajú súčasťou zamestnávateľskej a zamestnaneckej zmluvy, len ak sa na nich zamestnávateľ alebo zamestnanec s poisťovňou dohodli.

Príloha č. 1 k dávkovému plánu

Označenie

Označenia použité pre výšky dávok doplnkového dôchodkového poistenia:

| V | výška štvrťročnej dávky doplnkového starobného, doplnkového invalidného, alebo výsluhového dôchodku |

| JV | jednorazové vyrovnanie |

| O | odstupné |

Označenia použité pre časti individuálneho účtu poistenca:

| IUP | individuálny (osobný) účet poistenca |

| IU | časť individuálneho účtu poistenca určená pre výplatu príslušného dôchodku |

| IUp | podúčet IUP, na ktorom sú vedené príspevky poistenca |

| IUpv | podúčet IUP, na ktorom sú vedené podiely poistenca na výnosoch z hospodárenia |

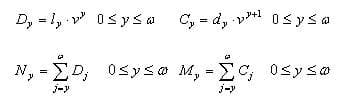

Výpočet komutačných čísel

Ďalšie označenia a vzťahy použité pre výpočet jednotlivých dávok (pri výpočtoch budú použité aktuálne tabuľky života):

| x | vek poistenca (pozostalého) |

| qy | pravdepodobnosť úmrtia osôb vo veku y počas jedného roka |

| ly | počet žijúcich osôb vo veku y (ly = 100000) |

| dy | počet zomretých osôb vo veku y |

| i | technická úroková miera (predpokladaná hodnota i = 0,04) |

![]()

Vzťahy pre výpočet komutačných čísel:

Výpočet dávok doplnkového dôchodkového poistenia

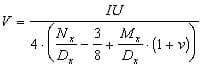

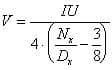

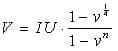

Vzťahy pre výpočet výšky doživotných dávok

Doplnkový starobný a doplnkový invalidný dôchodok s výplatou pozostalostného dôchodku

Doplnkový starobný a doplnkový invalidný dôchodok bez výplaty pozostalostného dôchodku

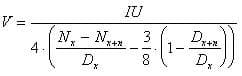

Vzťahy pre výpočet výšky dávok na dobu určitú

Vzťahy pre výpočet výšky dávok na dobu určitú

Doplnkový starobný, doplnkový invalidný a výsluhový dôchodok na dobu n rokov s výplatou pozostalostného dôchodku:

Doplnkový starobný, doplnkový invalidný a výsluhový dôchodok na dobu n rokov bez výplaty pozostalostného dôchodku, pozostalostný dôchodok po poistencovi:

Vzťah pre výpočet výšky dávok pri zvýšenej prvej štvrťročnej dávke

Vzťah pre výpočet výšky dávok pri zvýšenej prvej štvrťročnej dávke

![]()

kde

| D1 | je zvýšená prvá dávka |

| D2 | je výška nasledujúcich dávok |

| D | je výška dávok v prípade, ak by sa neposkytovala zvýšená prvá dávka |

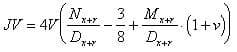

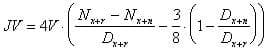

Vzťahy pre výpočet jednorazového vyrovnania a odstupného

Jednorazové vyrovnanie, ak poistenec poberal r rokov doplnkový starobný alebo doplnkový invalidný dôchodok doživotný s výplatou pozostalostného dôchodku:

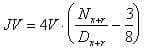

Jednorazové vyrovnanie ak poistenec poberal r rokov doplnkový starobný alebo doplnkový invalidný dôchodok doživotný bez výplaty pozostalostného dôchodku:

Jednorazové vyrovnanie ak poistenec poberal doplnkový starobný, doplnkový invalidný alebo výsluhový dôchodok na dobu n rokov s výplatou pozostalostného dôchodku alebo ak pozostalý poberal pozostalostný dôchodok a zostalo nevyplatených k dávok:

Jednorazové vyrovnanie ak poistenec poberal r rokov doplnkový starobný, doplnkový invalidný alebo výsluhový dôchodok na dobu n rokov bez výplaty pozostalostného dôchodku alebo ak pozostalý poberal r rokov pozostalostný dôchodok po poistencovi (v tomto prípade n=6):

Jednorazové vyrovnanie ak poistenec nepoberal dávku:

![]() Vzťah pre výpočet odstupného

Vzťah pre výpočet odstupného

O = IUp + IUpv

Príloha č. 2 k dávkovému plánu

Označenie

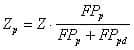

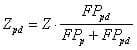

Označenia použité pre podiely na výnosoch z hospodárenia poisťovne:

| Z | výnosy z hospodárenia poisťovne |

| Zp | podiel na výnosoch z hospodárenia poisťovne pridelený skupine poistencov |

| Zpd | podiel na výnosoch z hospodárenia poisťovne pridelený skupine príjemcov dávok |

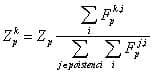

| podiel k-teho poistenca na výnosoch z hospodárenia poisťovne | |

| podiel k-teho príjemcu dávok na výnosoch z hospodárenia poisťovne |

Označenia použité pri výpočte výšky podielu poistenca a príjemcu dávok na výnosoch z hospodárenia poisťovne:

| FPp | úhrn finančných prostriedkov evidovaných na osobných účtoch poistencov ku koncu roka |

| FPpd | stav prostriedkov evidovaný v prospech príjemcov dávok ku koncu roka |

| výška finančných prostriedkov evidovaných na osobnom účte j-teho poistenca v i-tom dni daného roku | |

| výška finančných prostriedkov evidovaných na osobnom účte j-teho príjemcu dávok v i-tom dni daného roku (ak bol vtedy ešte poistencom) | |

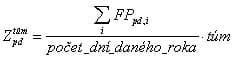

| stav prostriedkov evidovaný v prospech príjemcov dávok k i-temu dňu daného roku | |

| výška dávky k-teho člena skupiny príjemcov dávok vynásobená počtom dní v danom roku, počas ktorých bol evidovaný ako príjemca dávky |

Výpočet podielov na výnosoch

Vzťah pre výpočet podielu na výnosoch poisťovne prideleného skupine poistencov a skupine príjemcov dávok

Vzťah pre výpočet podielu na výnosoch poisťovne prideleného skupine poistencov a skupine príjemcov dávok:

Vzťah pre výpočet podielu poistenca na výnosoch poisťovne Vzťahy pre výpočet podielu príjemcu dávky na výnosoch z hospodárenia poisťovne

Výška podielu na výnosoch, ktorý sa zaeviduje v prospech skupiny príjemcov dávok:

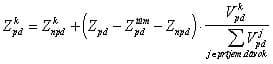

Výška podielu na výnosoch pre k-teho člena skupiny príjemcov dávky

kde

![]()

a

Výška podielu na výnosoch pre k-teho člena skupiny príjemcov dávok, ktorý sa stal príjemcom dávok v priebehu daného roka: